Wie bereits mit unserem Rundschreiben Nr. 10/2020 berichtet, wurde mit dem Dekret Neustart (Art. 177 G.D. Nr. 34 vom 19.05.2020) die erste Rate der Gemeindeimmobiliensteuer GIS für Betriebe die im Tourismussektor tätig sind erlassen. In Südtirol wurde für die Gemeindeimmobiliensteuer GIS eine eigene Regelung vorgesehen, die umfangreichere Begünstigungen als auf dem restlichen Staatsgebiet vorsieht, jedoch auch einen größeren bürokratischen Aufwand mit sich bringt. Vorab wurde die Zahlungsfrist der ersten Rate der GIS in Südtirol bereits vom 16. Juni 2020 auf den 16. Dezember 2020 aufgeschoben, was bedeutet, dass die gesamte GIS für das Jahr 2020 erst im Dezember einzuzahlen ist (Dringlichkeitsmaßnahme Nr. 14 vom 26.03.2020).

Mit dem Landesgesetz (Art. 3, LG Nr. 9 vom 19.08.2020) wurde kürzlich genauer beschlossen, welche Begünstigungen für die GIS in Südtirol eingeführt werden und welche Voraussetzungen für Unternehmer gelten.

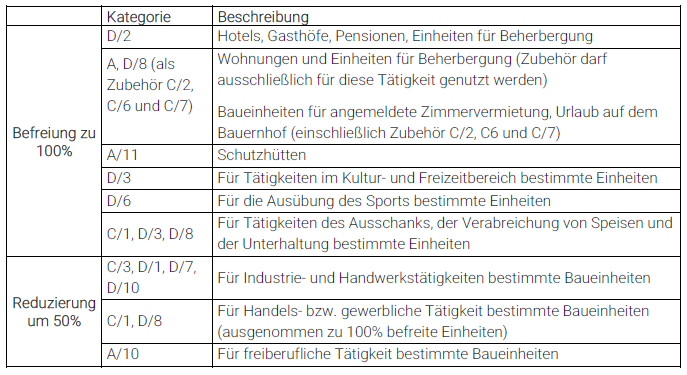

GIS-Befreiung für Beherbergungsbetriebe

Für Beherbergungsbetriebe ist eine vollständige Befreiung der GIS für das Jahr 2020 vorgesehen. Voraussetzungen für die Befreiung sind, dass der Betreiber Eigentümer der betreffenden Baueinheiten sein muss und diese Baueinheiten auch für die gastgewerbliche Tätigkeit gemeldet sein müssen. Weiters muss der Beherbergungsbetrieb einen Umsatzrückgang im Jahr 2020 von mindestens 20% im Vergleich zum Jahr 2019 erreichen. Wird dieser nicht erreicht, steht lediglich eine Reduzierung der GIS um 50% zu und es muss zusätzlich eine separate Meldung bei der Gemeinde abgegeben werden, dass die Voraussetzung trotz Ansuchen um die vollständige Befreiung nicht mehr besteht. Der nicht bezahlte Betrag kann straffrei und ohne Zinsen innerhalb 30. Juli 2021 nachgezahlt werden.

Am Ende des Rundschreibens finden Sie eine Übersicht mit den begünstigten Baueinheiten.

Sonderregelung für Miete und Pacht für gastgewerbliche Tätigkeiten

Für Eigentümer von vermieteten oder verpachteten Liegenschaften, die für gastgewerbliche Tätigkeiten genutzt werden, steht eine Befreiung der gesamten GIS für das Jahr 2020 zu, sofern der jährliche Miet- bzw. Pachtzins 2020 um mindestens jenen Betrag reduziert wurde, der ohne GIS-Befreiung geschuldet wäre. Die Reduzierung des Miet- oder Pachtzinses muss als registrierte Vereinbarung belegt werden.

GIS-Reduzierung für andere gewerbliche und berufliche Tätigkeiten

Eine Reduzierung der GIS um 50% für das Jahr 2020 ist für Baueinheiten vorgesehen, wenn diese für gewerbliche oder berufliche Tätigkeiten genutzt werden (Handel, Handwerk, Industrie und Bürogebäude). Hierfür muss der Betrieb einen Umsatzrückgang im Jahr 2020 von mindestens 20% im Vergleich zum Jahr 2019 erreichen. Wird dieser Umsatzrückgang nicht erreicht, steht keine Reduzierung zu und es muss eine separate Meldung bei der Gemeinde abgegeben werden, dass die Voraussetzung nicht besteht. Der nicht bezahlte Betrag der GIS kann straffrei und ohne Zinsen innerhalb 30. Juli 2021 nachgezahlt werden.

Falls jemand jetzt schon die Sicherheit hat, dass der Umsatzrückgang von 20% nich erreicht wird, ist keine Meldung notwendig (betrifft nur diese gewerblichen und beruflichen Tätigkeiten).

Am Ende des Rundschreibens finden Sie eine Übersicht mit den begünstigten Baueinheiten.

Notwendige Erledigungen

Um die Befreiung bzw. die Reduzierung der GIS in Anspruch zu nehmen, muss im Steueramt der Gemeinde bis spätestens 30. September 2020 eine Ersatzerklärung abgegeben werden, auf der die begünstigten Baueinheiten aufgelistet sind sowie die Voraussetzungen der Befreiung oder Reduzierung bestätigt werden.

Wird der oben erwähnte Umsatzrückgang von 20% nicht erreicht, muss dies der Gemeinde innerhalb 31. Januar 2021 (Stand zum 10.09.2020) mittels einer eigenen Erklärung mitgeteilt werden.

Zusammenfassende Übersicht der begünstigten Baueinheiten: