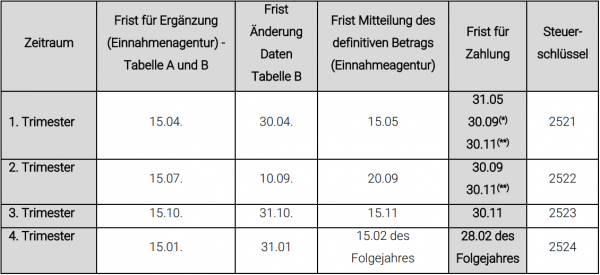

Die Zahlungsfrist ist ab dem Jahr 2021 mit Ende des zweiten Folgemonats festgesetzt worden mit Ausnahme des zweiten Trimesters, für welches die Frist aufgrund der Sommerferien auf den 30. September verlängert wird.

Die Zahlungsfristen sind demnach: 31. Mai (1. Trimester), 30. September (2. Trimester) 30. November (3. Trimester) und 28. Februar des Folgejahres (4. Trimester).

Wenn die geschuldete Stempelsteuer die Schwelle von Euro 250 nicht überschreitet, gelten folgende Erleichterungen:

-

beträgt die geschuldete Stempelsteuer für das erste Trimester weniger als Euro 250, kann diese innerhalb der Frist für das zweite Trimester (30. September) entrichtet werden;

-

beträgt die geschuldete Stempelsteuer für das zweite Trimester oder die Summe für das erste und zweite Trimester weniger als Euro 250, kann die Zahlung auf die Frist des dritten Trimesters (30. November) aufgeschoben werden und ist dann auf jeden Fall zu leisten;

-

für die Stempelsteuer des dritten und vierten Trimesters sind keine Mindestbeträge vorgesehen; die geschuldete Steuer ist auf jeden Fall, unabhängig vom geschuldeten Betrag, zu leisten.

Der geschuldete Betrag der Stempelsteuer, sofern hierfür der Zahlungsvordruck F24 verwendet wird, erfolgt mit Steuerkodex 2521 für das erste Trimester und dem Bezugsjahr 2021 (Steuerkodex 2522 für das zweite Trimester, Steuerkodex 2523 für das dritte Trimester und Steuerkodex 2524 für das vierte Trimester).

-

Euro 90 mit dem Kodex „2521“ und Bezugsjahr „2021“

-

Euro 50 mit dem Kodex „2522“ und Bezugsjahr „2021“

-

Euro 20 mit dem Kodex „2523“ und Bezugsjahr „2021"

Die Berechnung des geschuldeten Betrages muss anhand der Anzahl der betreffenden Rechnungen mit geschuldeter Stempelsteuer erfolgen, welche im betreffenden Zeitraum an den SDI-Kanal gesendet und dort empfangen wurden (also Versanddatum laut der Empfangsbestätigung bzw. Verfügbarkeitsdatum der elektronischen Rechnung) und nicht anhand der Buchhaltungsaufzeichnungen.

Beispiel: Eine Rechnung mit geschuldeter Stempelsteuer mit Ausstellungsdatum 31. März 2021 wird am 03. April 2021 elektronisch versendet und vom SDI-Kanal angenommen. Die geschuldete Stempelsteuer hierfür fällt in das 2. Trimester 2021.

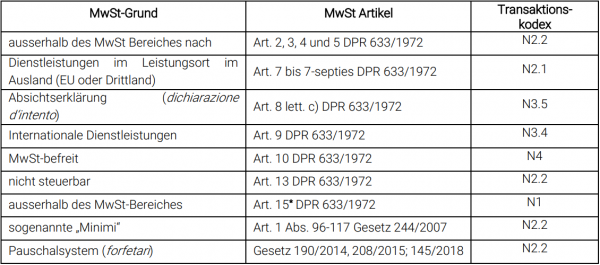

Wann ist die Stempelsteuer geschuldet?

Wir erinnern daran, dass der Stempelsteuer alle elektronischen Rechnungen unterliegen, deren Beträge nicht der MwSt unterworfen sind und welche den Betrag von Euro 77,47 überschreiten (mit einigen wenigen Ausnahmen). So ist die Stempelsteuer von Euro 2,00 pro Ausgangsrechnung in folgenden Fällen geschuldet:

* laut Antwort Nr. 491/2021 der Einnahmenagentur ist die Weiterverrechnung von vorausgestreckten Barauslagen für Dritte (wie z.B. Steuern, Gebühren, Konzessionsgebühren, Beiträge, Sekretariatsgebühren, Handelskammergebühren, Grundbuchsgebühren, Gerichtsgebühren, Stempelgebühren, Einheitsbetrag „contributo unificato“) von der Stempelsteuer befreit.

Einzahlung vergessen – Korrektur möglich?

Eine freiwillige Berichtigung einer unterlassenen oder verspäteten Einzahlung der Stempelsteuer ist möglich. Hierfür sind die Steuerkodexe 2525 für die Einzahlung der Strafe und der Kodex 2526 für die Einzahlung der Zinsen vorgesehen. Die Verwaltungsstrafen betragen 30 Prozent und können im Falle einer freiwilligen Berichtigung je nach Zeitpunkt der Nachzahlung reduziert werden (Strafe in diesem Fall zwischen 1,5 und 3,75 Prozent).

Manuelle Änderung der Anzahl der Rechnungen mit geschuldeter Stempelsteuer.

Manuelle Änderung der Anzahl der Rechnungen mit geschuldeter Stempelsteuer

Steuerpflichtige haben auch die Möglichkeit, über den direkten Zugang zur Steuerdatenbank bzw. über den Steuerberater die Anzahl der betreffenden Rechnungen mit geschuldeter Stempelsteuer zu korrigieren. Das wäre zum Beispiel in jenem Fall vorzunehmen, sollte beim Versenden einer elektronischen Rechnung mit geschuldeter Stempelsteuer, in der XML-Datei vergessen worden sein, das entsprechende Kreuzchen („Dati Bollo“) zu setzen. Bei Zweifeln, ob auf einer elektronischen Rechnung eine Stempelmarke richtig angebracht worden ist, empfiehlt es sich, die XML- Datei zu kontrollieren. (im Feld „BolloVirtuale“ – virtuelle Stempelsteuer ist „SI“ anzugeben, im Feld „importoBollo“ - Betrag Stempelsteuer ist der Wert von Euro 2,00 bzw. der Betrag der Stempelsteuer anzugeben). Dies gilt unabhängig davon, ob die Stempelsteuer dem Kunden weiterbelastet wird oder nicht.

Automatische Ergänzung der elektronischen Rechnungen durch die Einnahmenagentur

Die Berechnung der geschuldeten Stempelsteuer auf die elektronischen Rechnungen wird von der Einnahmenagentur automatisch auf der Grundlage der ihr vorliegenden Daten ermittelt. Bis zum Fünfzehnten des ersten Folgemonats werden dem Steuerpflichtigen oder dem hierzu beauftragten Übermittler (Steuerberater) zwei Tabellen übermittelt, die im reservierten Bereich „fatture e corrispettivi“ eingestellt werden.

Die erste, „Tabelle A“ genannt, kann nicht abgeändert werden und enthält die im betreffenden Trimester ausgestellten elektronischen Rechnungen, die bereits die geschuldete Stempelsteuer aufweisen.

Die zweite, als „Tabelle B“ bezeichnete, kann abgeändert und integriert werden und enthält elektronische Rechnungen, welche die geschuldete Stempelsteuer in der Rechnung nicht aufweisen, für die aber laut Einnahmenagentur die Steuer geschuldet wäre (bei Transaktionskodex N2.1, N2.2, N3.5, N3.6 und N4).

Der Steuerpflichtige hat fünfzehn Tage Zeit, diese Tabelle B zu prüfen, etwaige Fehler zu beheben oder den Grund für die zustehende Steuerbefreiung anzugeben – die ergänzte Tabelle ist bis Ende des ersten Folgemonats nach Quartalsende der Einnahmenagentur zurückzusenden. Wird keine Änderung mitgeteilt, geht die Einnahmenagentur davon aus, dass ihre Berechnungen bzw. die zusätzlich aufgefundenen Beträge richtig sind.

Als letzter Schritt erfolgt die Mitteilung der tatsächlich geschuldeten Stempelsteuer bis zum Fünfzehnten des zweiten Folgemonats nach Quartalsende, welche dann bis Ende des zweiten Folgemonats über den Zahlungsvordruck oder mittels direkter Abbuchung bei der Bank zu entrichten ist.

Zusammenfassende Übersicht der Fristen für Ergänzung, Änderung und Einzahlung

*) Falls der geschuldete Betrag für das 1. Trimester den Betrag von Euro 250 nicht übersteigt, kann die Zahlung bis 30.09 erfolgen

**) Falls der Gesamtbetrag für das 1. und 2. Trimester den Betrag von Euro 250 nicht übersteigt, kann die Zahlung bis zum 30.11 erfolgen.