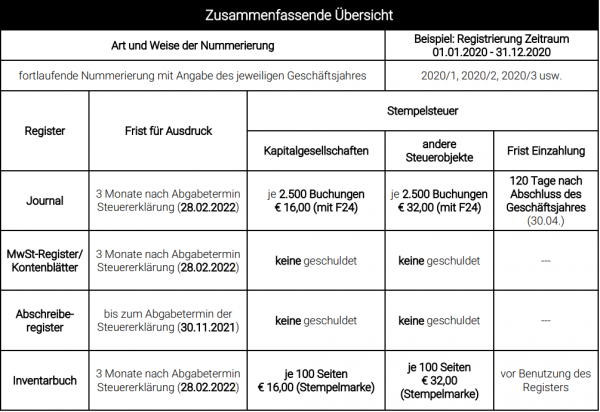

Mit dem vorliegenden Rundschreiben weisen wir darauf hin, dass der vorgeschriebene Ausdruck der Geschäfts- und Gesellschaftsbücher sowie des Inventarbuches für die Steuerperiode 2020 innerhalb von 3 Monaten ab Abgabetermin der Steuererklärung (30.11.2021), also bis 28.02.2022, vorzunehmen ist. Eine Ausnahmeregelung gilt für das Abschreiberegister, welches innerhalb des Termins zur Abgabe der Steuererklärung des betreffenden Jahres zu drucken ist. Das Abschreiberegister 2020 muss also bis spätestens 30.11.2021 ausgedruckt werden (erfolgt durch unser Büro, sofern wir für Sie das Abschreiberegister führen).

Welche Bücher müssen in Papierformat ausgedruckt oder digital archiviert werden?

Grundsätzlich müssen alle zivil- und steuerrechtlich vorgeschriebenen Bücher in Papierform ausgedruckt und für die Dauer von 10 Jahren (laut Zivilgesetzbuch) aufbewahrt werden.

Alternativ dazu kann man sich auch der digitalen Archivierung bedienen, wobei in diesem Fall die in digitaler Form erstellten Dokumente (PDF/a-Format) mit einer digitalen Signatur und einer Zeitmarke („marca temporale“) versehen werden müssen, mittels welcher deren Erstellungsdatum und deren Unveränderbarkeit garantiert wird. Unklar aufgrund einer neuen Klärung der Einnahmenagentur ist, ob die ursprünglich mit der Wachstumsverordnung 2019 vorgesehene Vereinfachung noch Gültigkeit hat, laut welcher für alle elektronisch geführten buchhalterischen Aufzeichnungen beschlossen wurde, dass diese erst auf Anfrage der Prüfer ausgedruckt werden können. Aus diesem Grund empfehlen wir bis auf Weiteres die Bücher entweder in Papierform zu drucken oder alternativ den vollständigen Archivierungsprozess mit digitaler Signatur und Zeitmarke einzuhalten.

Betroffen sind die folgenden Bücher:

- das Journal;

- die Mehrwertsteuerregister (Einkauf, Verkauf, usw.);

- das Abschreiberegister;

- die Kontenblätter der Buchhaltung;

Zahlungsmodalität der Stempelsteuer für das Journal

Die Einnahmenagentur hat mit einer kürzlich veröffentlichten Auskunft den Sachverhalt zur Abführung der Stempelsteuer für das Journal näher erläutert. Für die Berechnung und Abführung der Stempelsteuer hat man auf die Form der Buchhaltungsführung abzustellen, und nicht – wie bisher in der Praxis angewandt – auf die Form des Ausdruckes. Laut dieser neuen Klärung der Einnahmenagentur hat die Archivierung (Papier oder digital) keinen Einfluss auf die Stempelsteuer.

Nachdem die Buchhaltung nur mehr über EDV-gestützte Software geführt wird, ist die Stempelsteuer je 2.500 Buchungen geschuldet (und nicht mehr pro 100 Seiten des Journals), wobei die Buchungen bzw. die einzelnen Geschäftsfälle zu zählen sind und nicht die einzelnen Buchungszeilen.

Die geschuldete Steuer wird im Nachhinein (120 Tage nach Abschluss des Geschäftsjahres => für das Jahr 2021 also bis zum 30.04.2022) ermittelt und ist über den Vordruck F24 mit dem Zahlungskodex „2501“ zu entrichten. Für die Kapitalgesellschaften (GmbH und AG) beträgt die Stempelsteuer € 16,00 je 2.500 Buchungen und für Personengesellschaften (KG und OHG) und Einzelfirmen mit ordentlicher Buchhaltung ist eine Stempelsteuer von € 32,00 je 2.500 Buchungen einzuzahlen.