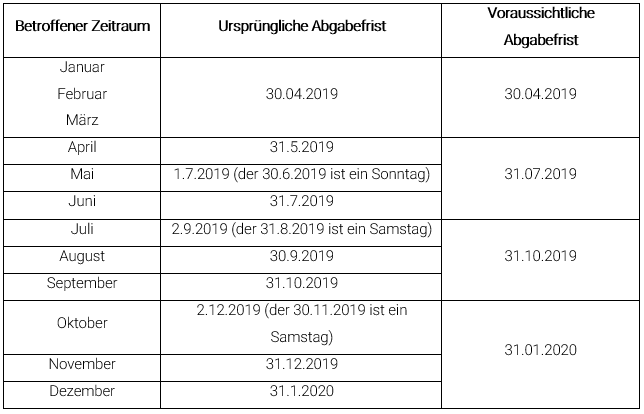

Periodische Meldung der Auslandsrechnungen

Ab dem 01.01.2019 müssen alle in Italien ansässigen oder niedergelassenen MwSt-Subjekte, mit wenigen Ausnahmen, die Daten zu Geschäftsfällen mit ausländischen Subjekten telematisch an die Einnahmenagentur übermitteln (Art. 1 Abs. 3-bis DLgs. 127/2015). Ursprünglich war es vom Gesetzgeber geplant, diese Meldung monatlich abzufassen und bis zum letzten Tag des Folgemonats der Rechnungsstellung bzw. Rechnungsbuchung zu übermitteln. Für die Monate Januar und Februar wurde dies allerdings abgeändert und die Meldung kann trimestral übermittelt werden – auch für die restlichen Monate ist eine trimestrale Abgabe vorgesehen, jedoch noch nicht offiziell bestätigt. Die Fristen für die kommenden Meldungen sind somit folgende (sofern nicht noch Änderungen eingeführt werden):

Grundsätzlich kann davon ausgegangen werden, dass die neue Meldung der Auslandsrechnungen der bisherigen Meldung der Daten der Ein- und Ausgangsrechnungen („spesometro“) entspricht, jedoch nur die Rechnungen von und ins Ausland enthält. Darauf lässt sich auch schließen, da laut den häufig gestellten Fragen (FAQ) auf Assistenzseite der telematischen Dienste der Einnahmenagentur die bisherigen Kontroll-, Import- und Versandprogramme für den sog. „spesometro“ verwendet werden können.

Verpflichtete Subjekte

Die Bestimmungen sehen eine generelle Pflicht zur Meldung für alle MwSt-Subjekte vor. Von der Meldungspflicht befreit sind lediglich Kleinstunternehmen und Freiberufler, die die sogenannte Pauschalabrechnung (Art. 1 Abs. 54 - 89 Gesetz 190/2014) anwenden sowie die sogenannten Mini- Steuerpflichtigen (Art. 27 Abs. 1 und 2 DL 98/2011) und befreite Kleinlandwirte mit einem Umsatz bis zu Euro 7.000 (Art. 34, Abs. 6 V.P.R. 633/1972).

Meldepflichtige Dokumente

An die Einnahmenagentur übermittelt werden müssen die Daten von Rechnungen für Lieferungen und Leistungen gegenüber Subjekten, die nicht in Italien ansässig oder niedergelassen sind:

- Eingangsrechnungen

- Ausgangsrechnungen

- Eingangsrechnungen

- Ausgangsrechnungen

-

an Privatkunden und an Unternehmen

Meldepflichtig sind auch Rechnungen von und an ausländische Unternehmen, die durch einen Fiskalvertreter für die Zwecke der MwSt in Italien registriert sind.

Ausgenommen sind Rechnungen die der Einnahmenagentur bereits bekannt sind. Es handelt sich dabei zum Beispiel um Zollbolletten und um Rechnungen, die bereits freiwillig als elektronische Rechnung an die Einnahmenagentur (SDI – sistema di interscambio mit der Angabe von 7 „X“ (XXXXXXX) versendet wurden.

Ausgenommen sind Rechnungen die der Einnahmenagentur bereits bekannt sind. Es handelt sich dabei zum Beispiel um Zollbolletten und um Rechnungen, die bereits freiwillig als elektronische Rechnung an die Einnahmenagentur (SDI – sistema di interscambio mit der Angabe von 7 „X“ (XXXXXXX) versendet wurden.

Die gemeldeten Rechnungen befreien die MwSt-Subjekte jedoch nicht vom Abfassen der INTRASTAT-Meldung.

Meldepflichtige Daten

Für jedes Dokument müssen folgende Daten übermittelt werden (gleich wie bei der bisherigen Meldung der Daten der Ein- und Ausgangsrechnungen „spesometro“):

- Eigene Erkennungsdaten sowie Erkennungsdaten der Kunden oder Lieferanten:

- Eigene Erkennungsdaten sowie Erkennungsdaten der Kunden oder Lieferanten:

-

den Kodex des Staates;

-

die MwSt-Nummer oder für Nichtunternehmer (Privatpersonen und Körperschaften) die Steuernummer;

- das Rechnungsdatum;

- die Rechnungsnummer;

- das Registrierungsdatum der Rechnung (nur für die Eingangsrechnungen und die dazugehörigen Gut- und Lastschriften);

- den Rechnungsbetrag ohne MwSt mit getrennter Angabe der MwSt und des MwSt-Satzes;

- die Art des Dokuments;

- die Art der Operation (wenn aufgrund einer Befreiung oder Nichtanwendung keine MwSt auf der Rechnung ausgewiesen ist)

- die Rechnungsnummer;

- das Registrierungsdatum der Rechnung (nur für die Eingangsrechnungen und die dazugehörigen Gut- und Lastschriften);

- den Rechnungsbetrag ohne MwSt mit getrennter Angabe der MwSt und des MwSt-Satzes;

- die Art des Dokuments;

- die Art der Operation (wenn aufgrund einer Befreiung oder Nichtanwendung keine MwSt auf der Rechnung ausgewiesen ist)

Art des Dokuments

| Art des Dokuments | Kodex |

| Rechnung | TD01 |

| Gutschrift | TD04 |

| Lastschrift | TD05 |

| Vereinfachte Rechnung | TD07 |

| Vereinfachte Gutschrift | TD08 |

| Rechnung für IG-Einkäufe von Gütern | TD10 |

| Rechnung für IG-Einkäufe von Leistungen | TD11 |

| Sammelbelege (Art. 6, VPR 695/1996) | TD12 |

- bei innergemeinschaftlichen Rechnungen, welche sowohl Güter als auch Dienstleistungen enthalten, ist der Kodex der Art der Operation mit dem höheren Wert anzugeben;

- für Gutschriften auf innergemeinschaftliche Einkäufe ist der Kodex “TD04“ anzugeben.

Art der Operation

Die Art der Operation muss angegeben werden, sofern aufgrund einer Befreiung oder Nichtanwendung keine MwSt auf der Rechnung ausgewiesen ist. Die wichtigsten Geschäftsfälle für die einzelnen Arten haben wir in der nachfolgenden Tabelle zusammengefasst (vgl. Rundschreiben der Einnahmenagentur vom 7.2.2017 Nr. 1, Auskunft vom 6.7.2017 Nr. 87 und FAQ auf der Website der Agentur im Abschnitt “Fatture e Corrispettivi”):

| Art der Operation | Kodex |

| - ausgeschlossen von der MwSt (esclusa) lt. Art. 15, VPR 633/72; | N1 |

| - nicht MwSt-pflichtig (non soggetta ad IVA); - Rechnungen lt. Art. 74 VPR 633/72 des Einkaufsregisters; - Erhaltene Rechnungen von Pauschal- oder Mini-Steuerpflichtigen; - Innergemeinschaftliche Leistungen lt. Art. 7-ter, VPR 633/72 (extraUE); - Art. 1 und 2 VPR 633/72. |

N2 |

| - befreit (non imponibile) z.B. Exporte und IG-Verkäufe von Gütern lt. Art. 8 und 9, VPR 633/72 und Art. 41 DL 331/93; - Verkäufe an Gewohnheitsexporteure mit Absichtserklärung; - Dreiecksgeschäfte lt. Art. 58 DL 331/93 |

N3 |

| - MwSt-frei (operazione esente) lt. Art. 10, VPR 633/72; | N4 |

| - Margenbesteuerung (regime del margine) ohne Mwst (Spezialregime für Gebrauchtgüter und Verlagwesen) lt. Art. 36, DL 41/95 und Art. 74, Abs. 1, Buchstabe c); - von Reiseagenturen ausgestellte Rechnungen lt. Art. 74-ter, VPR 633/72; |

N5 |

| - Umgekehrte Steuerschuldnerschaft / reverse charge; - IG-Einkäufe; - Erhaltene Leistungen aus EU- und Drittländern; |

N6 |

|

Spezialbestimmungen der MwSt-Berechung:

- Streckenverkäufe (vendite a distanza) lt. Art. 41, Abs.1, b), DL 331/93, wenn der Verkaufswert im anderen Mitgliedsstaat im Vorjahr oder im laufenden Jahr Euro 100.000 übersteigt; - Dienstleistungen der Telekomunikation, des Fernmeldewesens und elektronische Dienstleistungen (prestazioni di servizi di telecomunicazioni, tele-radiodiffusione ed elettronici) lt. Art. 7-sexies, f), f) und Art. 74-sexies, DPR 633/72 bei Anwendung des MOSS-Verfahrens. |

N7

|

-

diese Kodexe gelten für Ein- und Ausgangsrechnungen gleichermaßen

- bei erhaltenen und integrierten Reverse-Charge-Rechnungen müssen neben dem Kodex “N6“ noch zusätzlich die Felder “Steuer“ (MwSt) und “MwSt-Satz“ ausgefüllt werden; diese Daten sind nur einmal bei den erhaltenen Rechnungen zu erfassen.

Möglichkeiten und Termin für Übermittlung der Daten

Die Meldung der Daten kann ausschließlich elektronisch durch ein File im XML-Format erfolgen. Dieses File kann die Daten einer oder mehrerer Rechnungen erhalten sowie auch mehrere Lieferanten/Auftraggeber. Die Datei muss elektronisch unterschrieben bzw. versiegelt werden und telematisch an die Einnahmenagentur übermittelt werden. Zur Kontrolle der Steuer- und MwSt-Nummer von Kunden und Lieferanten können Sie sich folgender Instrumente bedienen:

► www.handelskammer.bz.it (Firmen suchen);

► www.agenziaentrate.it (servizi online/ servizi fiscali/verifica codice fiscale).

Für Kunden, für die wir die Buchhaltung führen, wird die fristgerechte Erstellung und Versendung der Meldung von uns erledigt.

|

NUR FÜR KUNDEN, WELCHE DIE BUCHHALTUNG SELBST FÜHREN: |

Vorgesehene Strafen bei fehlerhafter, unterlassener oder unvollständiger Abgabe

Falls die Meldung nicht, unvollständig oder mit unwahren Daten übermittelt wird, sind Verwaltungsstrafen von Euro 2,00 pro Rechnung vorgesehen mit einem Maximalbetrag von Euro 1.000 pro Trimester. Bei Berichtigung innerhalb von 15 Tagen nach der Abgabefrist wir die Verwaltungsstrafe und der Maximalbetrag um die Hälfte reduziert.

Büro Aichner

Ihre Wirtschaftprüfer, Steuerberater und Arbeitsrechtsberater in Südtirol / Italien