1. Neuerungen für Absichtserklärungen („dichiarazione d’intento“)

Bekanntlich wurden bereits im Jahr 2020 wesentliche Neuerungen in Bezug auf die sogenannten Absichtserklärungen eingeführt, mittels welchen eine Erhöhung der Strafen vorgesehen wurde, sofern der Lieferant die Korrektheit der versendeten Absichtserklärung nicht vor der MwSt-freien Leistungserbringung geprüft hat.

Mit einer letzthin erlassenen Durchführungsbestimmung hat die Einnahmenagentur die notwendigen Angaben zur Absichtserklärung in der elektronischen Rechnung ab 01.01.2022 genauer definiert. In der elektronischen Rechnung muss der Code N3.5 und in einem bestimmten Zeilenblock auch die Protokollnummer der Absichtserklärung und das entsprechende Erhaltsdatum angegeben werden – die genauen operativen Anweisungen finden Sie unter Punkt 2 dieses Rundschreibens.

Weiters hat der Gesetzgeber einen automatischen Mechanismus für die Sperrung von unrechtmäßigen Absichtserklärung vorgesehen. Den Lieferanten, denen laut Einnahmenagentur verdächtige Absichtserklärungen übermittelt wurden, wird ein Warnschreiben mittels Pec zugesendet, mit welchem auf die Risikoposition verwiesen und der Steuerpflichtige aufgefordert wird, gegenüber dem betreffenden Kunden keine Lieferung unter Steueraussetzung (also ohne MwSt) vorzunehmen. Durch eine solche Mitteilung werden die Lieferanten gewissermaßen Mitwisser eines bestehenden steuerlichen Risikos und falls der Lieferant dennoch seine Lieferung unter Steueraussetzung vornimmt, so kann eine Verwaltungsstrafe von 100 Prozent der nicht verrechneten MwSt verhängt werden (zusätzlich kann auch ein Finanzstrafvergehen festgestellt werden).

In der Folge finden Sie einige allgemeine Informationen zu den Absichtserklärungen sowie die diesbezüglichen Neuerungen im Detail.

1.1 Definition „Gewohnheitsexporteur“

Unternehmen, die gewohnheitsmäßig innergemeinschaftliche Lieferungen und Exporte durchführen, erwirtschaften in der Regel ein MwSt-Guthaben. Um diese Unternehmen (sog. „Gewohnheitsexporteure“) finanziell nicht übermäßig zu belasten, wird ihnen unter bestimmten Voraussetzungen die Möglichkeit eingeräumt, bis zum Betrag der Vorjahres-Ausfuhrlieferungen (Plafond) von inländischen Lieferanten Gegenstände und Leistungen ohne MwSt zu erwerben; ausgenommen sind nur der Erwerb von Liegenschaften (Gebäude und Baugrundstücke), auch mittels Werkvertrag, sowie der Erwerb von Gegenständen ohne Vorsteuerabzug.

Es gibt zwar ein Kassationsurteil, welches zum Schluss kommt, dass der Bau mittels Werkvertrag im Gegensatz zum Kauf eine Dienstleistung darstellt und demnach auch in diesem Fall die Abrechnung ohne MwSt zulässig ist – nachdem sich die Einnahmenagentur aber bis heute nicht an diese Interpretation angepasst hat, raten wir von einer solchen Auslegung ab.

Anders verhält es sich hingegen bei einer ordentlichen oder außerordentlichen Instandhaltung von Liegenschaften (Buchstabe a) und b) der VPR 380/2001), welche nicht als werterhöhende Arbeiten anzusehen sind und demnach ohne MwSt abgerechnet werden können. Für die Lieferung von Einrichtungsgegenständen (Möbel und Beleuchtung) kann die Absichtserklärung auf jeden Fall angewandt werden.

1.2 Welche Voraussetzungen sind notwendig, damit eine Absichtserklärung ausgestellt werden darf?

Für die nicht steuerpflichtigen Ankäufe im Ausmaß des sogenannten Plafonds gilt als subjektive Voraussetzung, dass die Ausfuhrumsätze (Exporte, innergemeinschaftliche Lieferungen und bestimmte Dienstleistungen) des Vorjahres zumindest 10% des Gesamtumsatzes betragen müssen.

Bei Vorhandensein dieser Voraussetzung hat der Gewohnheitsexporteur für Lieferungen und Leistungen eine eigene vorherige telematische Meldung an die Einnahmenagentur zu machen, in welcher der Lieferant sowie der Betrag des MwSt-freien Einkaufes anzugeben sind. Der Gewohnheitsexporteur sollte diesen Umstand seinem Lieferanten mitteilen, damit dieser dann seinerseits Einsicht in sein Steuerpostfach machen kann, um den effektiven Erhalt/Versendung der Absichtserklärung zu überprüfen.

1.3 Inhalt der elektronischen Absichtserklärung

In der Absichtserklärung muss vom Gewohnheitsexporteur angeführt werden, ob diese für:

- eine Einzellieferung bis zu einem bestimmten Betrag oder

- mehrere Lieferungen mit Angabe des Gesamtbetrages gilt.

Weiters muss in der Erklärung angegeben werden, wie der Plafond zustande gekommen ist (nur sofern die MwSt-Jahreserklärung nicht bereits versendet wurde).

Die fortlaufende Nummerierung der Absichtserklärung ist sowohl für den Aussteller als auch für den Lieferanten nicht mehr erforderlich bzw. es wurde dieses Feld auch im Modell entfernt.

2. Pflichten für den Lieferanten eines Gewohnheitsexporteurs

Sofern ein Unternehmer von seinem Kunden eine Absichtserklärung für den MwSt-freien Einkauf erhält bzw. die Protokollnummer der Versendungsbestätigung, muss dieser über sein Steuerpostfach (cassetto fiscale => bitte wenden Sie sich an Ihren Sachbearbeiter in unserem Büro) das Bestehen dieser Absichtserklärung prüfen. Grundsätzlich ist der Kunde nicht mehr verpflichtet, dem Lieferanten die Absichtserklärung zu übermitteln, es reicht die Information, dass eine solche Erklärung an die Einnahmenagentur versendet wurde – der Lieferant ist ohnehin verpflichtet, die Absichtserklärung von seinem Steuerpostfach (cassetto fiscale) herunterzuladen.

Diese Prüfung muss auf jeden Fall vor der Durchführung der nicht steuerpflichtigen Lieferung oder Dienstleistung erfolgen - dies bedeutet im Klartext, dass bei Lieferungen die Übergabe bzw. das Datum auf dem Lieferschein ausschlaggebend ist, bei Dienstleistungen hingegen das Zahlungsdatum oder das Datum der vorher ausgestellten Rechnung. Erst nach erfolgter Prüfung und Vorhandensein der Absichtserklärung in Ihrem Steuerpostfach (cassetto fiscale) darf die Rechnung ohne MwSt ausgestellt werden.

Vor der Rechnungsstellung ist es weiters wichtig, genau zu prüfen, ob in der erhaltenen Absichtserklärung vom Kunden eine bestimmte Lieferung oder Leistung oder mehrere Lieferungen und Leistungen mit einem bestimmten Maximalbetrag angeführt sind, bis zu welchem diese ohne MwSt erfolgen dürfen (der Lieferant muss diese Vorgaben also laufend bzw. vor der jeweiligen Rechnungsstellung überprüfen). Am Ende eines jeden Kalenderjahres verfällt die erhaltene Absichtserklärung automatisch; für Lieferungen ohne MwSt im Folgejahr ist also jeweils eine neue Absichtserklärung notwendig.

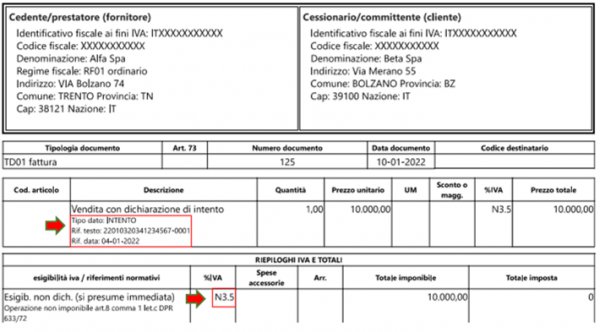

Wie bereits eingangs erwähnt müssen ab dem Jahr 2022 in der elektronischen Rechnung im Feld „Art“ (natura) der Code N3.5 und in einem dafür vorgesehenen Feld (altri dati gestionali) die Protokollnummer und das Datum der Absichtserklärung angegeben werden. Die elektronische Rechnung muss die folgenden Angaben enthalten:

Im Feld „natura“ muss der Code N3.5 „nicht steuerpflichtig – infolge einer Absichtserklärung“ angegeben werden.

Beim Block “altri dati gestionali” müssen die Felder wie folgt ausgefüllt werden:

- “tipo dato“ immer fix das Wort“ INTENTO“;

- „Riferimento testo“ die zugeteilte Protokollnummer der Absichtserklärung durch die Einnahmenagentur bestehend aus einem ersten Teil mit 17 Ziffern und einem zweiten Teil mit 6 Ziffern (erster und zweiter Teil sind getrennt durch das Zeichen “-“ oder durch das Zeichen „/“ anzugeben);

- „riferimento data“ das Datum der von der Einnahmenagentur ausgestellten telematischen Empfangsbestätigung.

Die Rechnung unterliegt der Stempelsteuer von Euro 2,00, sofern der Rechnungsbetrag mehr als Euro 77,47 beträgt (in der elektronischen Rechnung hat man das entsprechende Feld „bollo“ anzukreuzen).

Die SDI-Plattform der Einnahmenagentur prüft dann die Daten auf Ihre Gültigkeit und lehnt die Rechnung ab, falls es sich um eine ungültige Absichtserklärung handelt oder die oben angeführten Angaben zur Absichtserklärung in der Rechnung nicht korrekt gemacht wurden.

Beispiel einer elektronischen Rechnung mit Markierung der neuen Felder

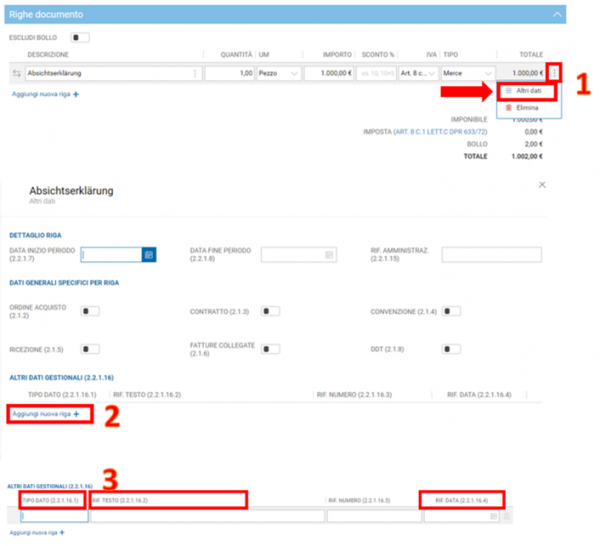

2.1 Operative Anleitung für die Eingabe der Daten bei „Fattura SMART“

Falls Sie unser Programm „Fattura SMART“ für die Erstellung und Versendung der elektronischen Rechnungen verwenden, sind die Daten wie folgt anzugeben:

- Bei der Sektion <Righe documento> auf die Ikone mit den 3 Punkten klicken und dann <Altri dati> auswählen.

- Im Abschnitt <ALTRI DATI GESTIONALI> auf den Befehl <Aggiungi nuova riga+> klicken;

- In dem neuen Fenster müssen dann die Felder <TIPO DATO (2.2.1.16.1)>, <RiferimentoTesto 2.2.1.16.2< und <RIF. DATA (22.1.16.4)> wie folgt ausgefüllt werden:

- Im Feld <TipoDato (2.2.1.16.1)> muss die Bezeichnung “INTENTO” eingegeben werden;

- Im Feld <RiferimentoTesto (2.2.1.16.2)> ist die zugeteilte Protokollnummer der Absichtserklärung durch die Einnahmenagentur bestehend aus einem ersten Teil mit 17 Ziffern und einem zweiten Teil mit 6 Ziffern einzutragen (erster und zweiter Teil sind getrennt durch das Zeichen “-“ oder durch das Zeichen „/“ anzugeben);

- Im Feld <RiferimentoData (2.2.1.16.4)> muss das Datum der von der Einnahmenagentur ausgestellten telematischen Empfangsbestätigung angegeben werden.

3. Strafen

Es ist eine proportionale Verwaltungsstrafe im Ausmaß von 100% bis 200% der MwSt vorgesehen (zusätzlich zur Nachzahlung der MwSt), und zwar unabhängig davon, ob der Kunde die Erklärung versendet hat oder nicht, sofern man nicht vorher die Korrektheit der Absichtserklärung geprüft hat (die Absichtserklärung muss im Steuerpostfach des Lieferanten vorliegen).

Bevor man also eine MwSt-freie Lieferung oder Leistung auf Grund einer erhaltenen Absichtserklärung durchführt, muss man auf jeden Fall vorab prüfen, ob der Kunde die Absichtserklärung an die Einnahmenagentur übermittelt hat und ob die Übermittlungsbestätigung in der entsprechenden Datenbank aufscheint. Falls man einen Kunden nicht besser kennt, sollte weiters zur Sicherheit ein aktueller Handelskammerauszug (zur Prüfung der Tätigkeit) beantragt werden und die Eintragung in der Vies-Datei geprüft werden – dies zum eigenen Schutz vor späteren Beanstandungen durch die Finanzverwaltung, sofern der Kunde betrügerisch gehandelt hat – der Lieferant muss nämlich im Falle eines Betruges beweisen können, dass für ihn ein Betrug nicht ersichtlich war.